Porada

Rozdział III

Niskocenne składniki majątku

Rozdział III

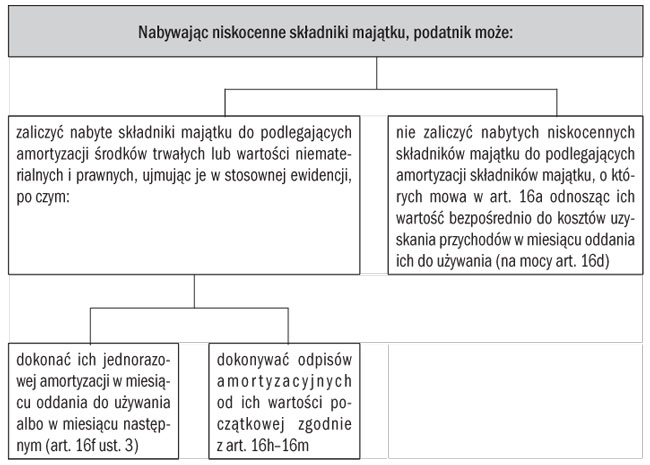

Specjalne regulacje dotyczą środków trwałych i wartości niematerialnych i prawnych, których wartość początkowa jest niższa niż 3500 złotych. Są to tzw. niskocenne środki trwałe. Ma to na celu uproszczenie ich ewidencji. Podatnik nabywający tego typu składniki majątkowe (przykładowo wyposażenie biura) ma do wyboru trzy możliwości rozpoznania w kosztach uzyskania przychodu wydatków na ich nabycie.

Schemat. Sposoby rozliczenia wydatków na nabycie niskocennych składników majątku

Podatnicy mogą nie dokonywać odpisów amortyzacyjnych od środków trwałych i wartości niematerialnych i prawnych podlegających amortyzacji, jeżeli ich wartość początkowa nie przekracza 3500 zł. W takim przypadku podatnicy mają prawo do jednorazowego zaliczenia wydatków poniesionych na nabycie takich składników majątkowych do kosztów uzyskania przychodów w miesiącu oddania ich do używania. Mogą też zdecydować się na dokonanie odpisów amortyzacyjnych według zasad ogólnych.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right