Korekta deklaracji VAT

Rozdział VIII

Korekta deklaracji VAT powinna zostać dokonana przez podatnika w każdej sytuacji, gdy pierwotnie złożona deklaracja nie odzwierciedla prawidłowego stanu faktycznego. Sporządzenie korekty deklaracji VAT polega na ponownym wypełnieniu całego druku deklaracji przez wpisanie prawidłowych danych. Do korekty deklaracji podatnik jest zobowiązany dołączyć pisemne uzasadnienie przyczyn korekty (art. 81 § 2 Ordynacji podatkowej). Jeżeli podatnik koryguje deklaracje VAT za kilka miesięcy, a przyczyna korekty jest wspólna dla wszystkich korekt, może dołączyć jedno wyjaśnienie.

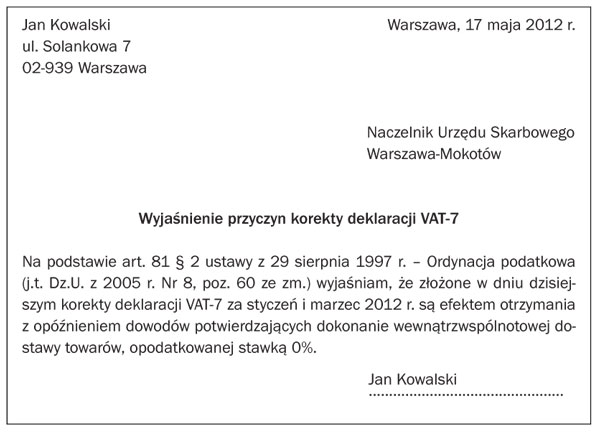

Wzór pisma wyjaśniającego przyczyny korekty deklaracji VAT

Złożenie korekty deklaracji pozwala na uniknięcie odpowiedzialności karnoskarbowej. Z art. 16a Kodeksu karnego skarbowego jednoznacznie wynika, że nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe ten, kto:

● złożył prawnie skuteczną korektę deklaracji podatkowej wraz z pisemnym uzasadnieniem przyczyn korekty oraz

● w całości uiścił należność publicznoprawną (podatek) uszczuploną lub narażoną na uszczuplenie.