Artykuł

Rozchód towarów handlowych z zastosowaniem stałych cen ewidencyjnych

Jednostka powinna rozliczyć rozchód towarów handlowych według zasad opisanych w polityce rachunkowości. Zgodnie z zapisami ustawy o rachunkowości towary to rzeczowe aktywa obrotowe nabyte w celu odsprzedaży w stanie nieprzetworzonym.

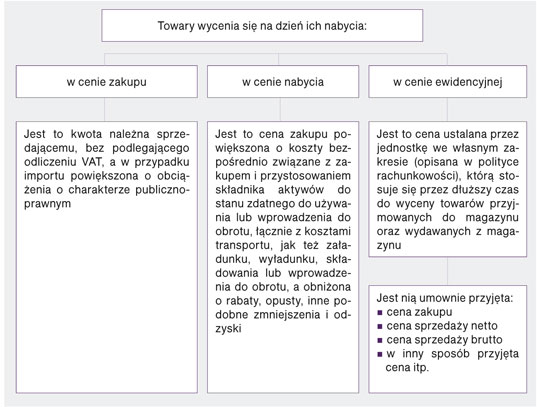

Zakup towarów ewidencjonuje się na koncie "Towary". Przyjęcie towarów do magazynu wycenia się na dzień ich nabycia w cenach zakupu, nabycia lub w cenach ewidencyjnych.

Schemat. Ceny stosowane do wyceny towarów na dzień ich nabycia

ENCYKLOPEDIA KSIĘGOWEGO

Ceny ewidencyjne to ceny indywidualnie ustalane przez podmiot gospodarczy we własnym zakresie, które stosuje się przez dłuższy czas do wyceny towarów przyjmowanych do magazynu oraz wydawanych z magazynu. Jednostka powinna opisać wybrany sposób wyceny towarów w polityce rachunkowości.

Towary wycenione według cen ewidencyjnych doprowadza się do poziomu cen rzeczywistych poprzez korygowanie ich za pomocą odchyleń od cen ewidencyjnych.

Towary ewidencjonuje się na koncie "Towary", natomiast odchylenia od cen ewidencyjnych księguje się na koncie "Odchylenia od cen ewidencyjnych towarów". W bilansie odchylenia te korygują wartość towarów ujętych na koncie "Towary" i w efekcie wartość towarów jest doprowadzona do ceny zakupu lub nabycia towarów.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right