Ustalenie odpisów z tytułu utraty wartości aktywów trwałych

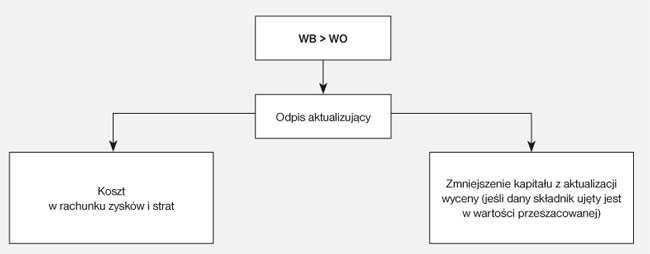

Obowiązek dokonywania odpisów aktualizujących w sytuacji, gdy wartość księgowa składnika aktywów jest wyższa od wartości, którą można odzyskać albo przez jego sprzedaż, albo przez dalsze użytkowanie, wynika z ustawy o rachunkowości i MSR. Wynika on z konieczności przedstawienia w sprawozdaniu finansowym wiernego i rzetelnego obrazu sytuacji finansowej i majątkowej jednostki oraz jej wyniku finansowego. Jak oceniać utratę wartości aktywów i ustalać odpisy z tego tytułu?

Jednym z aspektów stosowania zasady ostrożności jest dokonywanie odpisów aktualizujących składników aktywów w celu doprowadzenia ich wartości wynikającej z ksiąg rachunkowych do niższej wartości rynkowej.

Obowiązek dokonywania odpisów aktualizujących wynika odpowiednio z:

● art. 7 ust. 1 i art. 28 ustawy o rachunkowości oraz Krajowego Standardu Rachunkowości nr 4 "Utrata wartości aktywów",

● przepisów MSSF i MSR, wśród których należy przede wszystkim wskazać MSR 36 Utrata wartość aktywów.

Wszystkie te przepisy nakazują dokonywanie odpisów aktualizujących w sytuacji, gdy wartość księgowa składnika aktywów jest wyższa od wartości, którą jednostka może odzyskać albo poprzez jego sprzedaż, albo poprzez dalsze użytkowanie.

Ustalenie wartości odzyskiwalnej

Wartość odzyskiwalna to kwota, którą jednostka będzie mogła odzyskać w związku z danym składnikiem aktywów. Przyjmuje się, że wartość odzyskiwalna może być to wartość godziwa pomniejszona o koszty sprzedaży, która odpowiada cenie sprzedaży netto składnika aktywów (wartość handlowa) lub jego wartości użytkowej, zależnie od tego, która z nich jest wyższa.