Porada

Jak efektywnie sterować cyklem kapitału obrotowego

Należności i zobowiązania, dwie kluczowe sfery działalności firmy, mają zasadnicze znaczenie w sprawowaniu kontroli nad kapitałem obrotowym. W opracowaniu opisujemy, jak - wykorzystując cykl kapitału obrotowego - realizować dwojakie cele: minimalizować ryzyko niewypłacalności oraz maksymalizować poziom zwrotu z aktywów.

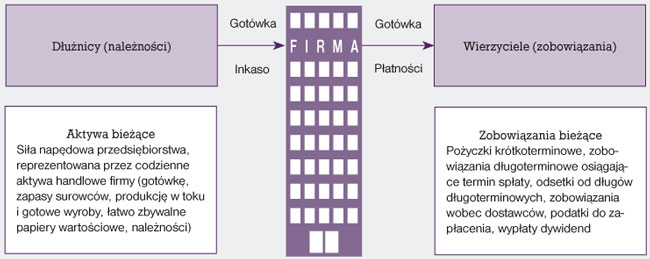

Sytuacja finansowa przedsiębiorstwa w krótkim okresie zależy m.in. od efektywności cyklu kapitału obrotowego, który można podzielić na dwa podcykle - cykl konwersji należności (cykl inkasa) i cykl płatności zobowiązań. Schemat pokazuje, jak te sfery wzajemnie na siebie oddziałują.

Schemat. Wzajemne relacje pomiędzy cyklem inkasa a cyklem płatności zobowiązań

Odpowiednio kształtując cykle inkasa i płatności, przedsiębiorstwo może uzyskać pewne korzyści finansowe wynikające z przesunięć płatności w czasie. W przypadku cyklu konwersji należności korzyści takie pojawiają się, gdy przedsiębiorstwo jak najwcześniej uzyska środki pieniężne od dłużników. W przypadku cyklu spłaty zobowiązań korzyść taka pojawia się, gdy kontrahent otrzymuje środki jak najpóźniej.

-

keyboard_arrow_right

-

keyboard_arrow_right