Artykuł

3. Deklaracje w podatku dochodowym od osób prawnych

Oprócz podstawowego obowiązku składania zeznań o wysokości dochodu (straty) osiągniętego w roku podatkowym według ustalonego wzoru ustawa o podatku dochodowym od osób prawnych nakłada na podatników tego podatku szereg innych obowiązków informacyjnych. O tym, jakie zdarzenia powodują konieczność złożenia odpowiednich deklaracji oraz jakie terminy obowiązują podatników i płatników, przeczytasz w poniższym artykule.

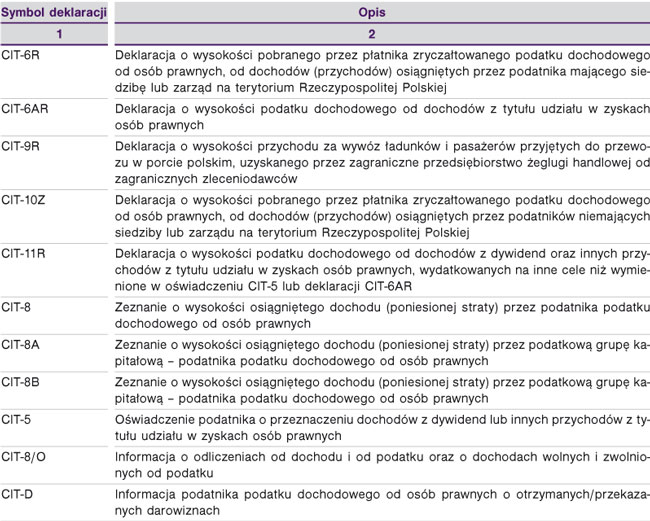

Wzory deklaracji podatkowych obowiązujących podatników podatku dochodowego od osób prawnych określa rozporządzenie Ministra Finansów z 18 grudnia 2006 r. w sprawie określenia wzorów deklaracji, zeznania, oświadczenia oraz informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób prawnych. Stanowią one załączniki do rozporządzenia.

TABELA

Deklaracje w podatku dochodowym od osób prawnych

Podstawowym zeznaniem obowiązującym podatników podatku dochodowego od osób prawnych jest deklaracja podatkowa według wzoru CIT-8 "Zeznanie o wysokości osiągniętego dochodu (poniesionej straty) przez podatnika podatku dochodowego od osób prawnych". Podmiotami zobowiązanymi do składania tej deklaracji są podatnicy podatku dochodowego od osób prawnych, do których zalicza się osoby prawne i spółki kapitałowe w organizacji oraz jednostki organizacyjne niemające osobowości prawnej, z wyjątkiem spółek niemających osobowości prawnej. Jeżeli podmioty te mają siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, wykazują w deklaracji całość swoich dochodów, bez względu na miejsce ich osiągania. Podmioty niemające na terytorium Rzeczypospolitej Polskiej siedziby lub zarządu wykazują w deklaracji tylko dochody, które osiągnęły na terytorium Rzeczypospolitej Polskiej (art. 1, 3 updop).

Podmioty, których nie dotyczy obowiązek składania deklaracji CIT-8 (art. 27 updop):

podatnicy, którzy osiągają dochody m.in. wyłącznie z działalności rolniczej, z gospodarki leśnej w rozumieniu ustawy o lasach, a także przychody z czynności, które nie mogą być przedmiotem prawnie skutecznej umowy (art. 2 ust. 1 updop);