1. Czy zawarcie nieodpłatnych umów przesyłu należy ująć w księgach rachunkowych

Służebność - zgodnie z przepisami Kodeksu cywilnego - to ograniczone prawo rzeczowe obciążające nieruchomość w celu zwiększenia użyteczności innej nieruchomości. Służebność przesyłu jest jej szczególną formą.

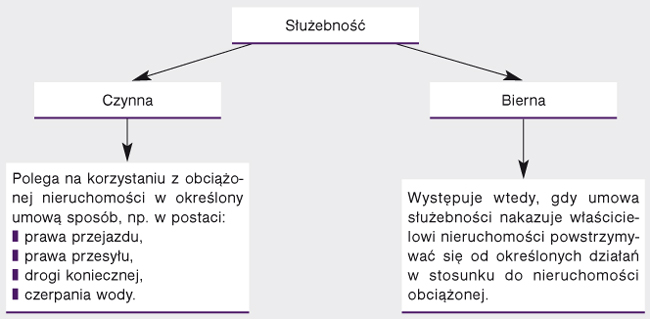

Służebność powstaje w drodze umowy między przedsiębiorcą a właścicielem nieruchomości, która ma zostać obciążona. Obciążenie to nie ogranicza w żaden sposób prawa do rozporządzania nieruchomością obciążoną.

SCHEMAT Charakter służebności

Służebność przesyłu

Szczególną formą służebności czynnej, określoną w art. 305-305 Kodeksu cywilnego, jest służebność przesyłu. Służebność przesyłu pozwala przedsiębiorcy korzystać w określonym zakresie z cudzej nieruchomości, na której znajdują się (lub będą się znajdować) będące własnością przedsiębiorcy, wybudowane przez niego urządzenia przeznaczone do przesyłu, doprowadzenia, odprowadzenia płynów, pary, gazu bądź energii elektrycznej. Zakres korzystania z cudzej nieruchomości musi być zgodny z przeznaczeniem urządzeń.