3. Amortyzacja przedmiotu umowy leasingu

Sposób i zasady podatkowego ujmowania kosztów związanych z umową leasingu zależą od jego rodzaju. Odpisów amortyzacyjnych od przedmiotu umowy leasingu operacyjnego dokonuje leasingodawca, natomiast leasingobiorca zalicza raty leasingowe bezpośrednio do kosztów uzyskania przychodów w dacie ich poniesienia. Z kolei przedmiot leasingu finansowego, pozostający własnością finansującego, podlega, co do zasady, odpisom amortyzacyjnym dokonywanym przez korzystającego.

Leasing stanowi efektywną formę finansowania rozwoju przedsiębiorstw, wyraźnie tańszą i łatwiejszą do uzyskania w porównaniu z kredytem bankowym. Pozyskanie środków trwałych bądź wartości niematerialnych lub prawnych w drodze umowy leasingu, w przeciwieństwie do ich kupna, nie wymaga ponoszenia relatywnie dużych wydatków w danym momencie. Jednak w perspektywie długookresowej, zwłaszcza przy leasingu finansowym, suma rat leasingowych często przekracza cenę nabycia przedmiotu umowy zapłaconą przez leasingodawcę.

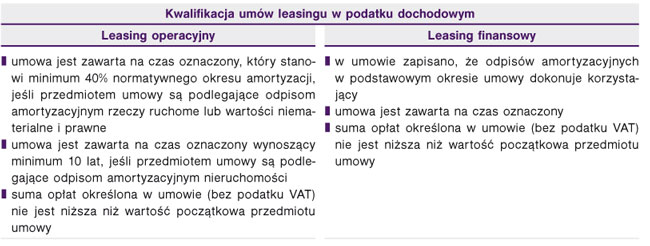

Regulacje ustaw o podatku dochodowym różnicują umowy leasingu na finansowy i operacyjny w zależności od tego, kto dokonuje odpisów amortyzacyjnych.

TABELA

Porównanie warunków umów leasingu operacyjnego i finansowego

Wartość początkowa przedmiotu umowy leasingu

Jeżeli przedmiot umowy leasingu amortyzuje finansujący, powinien on ustalić jego wartość początkową, będącą podstawą dokonywanych odpisów amortyzacyjnych, na zasadach ogólnych (art. 22g updof bądź art. 16g updop). W razie odpłatnego nabycia wartość początkową środka trwałego stanowi cena jego nabycia. Gdy przedmiot został wytworzony we własnym zakresie, wartość początkową należy ustalić na poziomie kosztu wytworzenia.