Artykuł

1. Środki trwałe i metody ich amortyzacji

Temat środków trwałych i ich amortyzacji jest zawsze aktualny, głównie ze względu na różnice między prawem bilansowym i prawem podatkowym. W poniższym materiale postaramy się zwrócić uwagę na najważniejsze z nich.

Środki trwałe to składniki majątku firmy, których ewidencja stwarza najwięcej problemów, ponieważ przepisy bilansowe i podatkowe różnią się w tej kwestii. Rozbieżności te dotyczą zasad wyceny i amortyzacji środków trwałych. W zasadzie aby prawidłowo wykazywać środki trwałe w sprawozdaniach finansowych oraz rozliczać podatek dochodowy, powinno się prowadzić dwie ewidencje księgowe - bilansową i podatkową. Chociaż niektóre programy komputerowe są przystosowane do prowadzenia takich ewidencji, jednak dla większości firm jest to kłopotliwe. Nie zmienia to jednak faktu, że należy tak prowadzić ewidencję majątku trwałego, aby zapewnić prawidłowe rozliczenie się z urzędem skarbowym oraz prawdziwie i rzetelnie pokazywać rzeczowy majątek trwały w sprawozdaniu finansowym.

Trzeba pamiętać, aby wycenę oraz sposób ewidencji i amortyzacji rzeczowego majątku trwałego określić w polityce rachunkowości firmy.

Definicja środka trwałego według prawa bilansowego i podatkowego

Do środków trwałych wg ustawy o rachunkowości należy zaliczyć rzeczowe aktywa trwałe:

● o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok,

● kompletne,

● zdatne do użytku,

● przeznaczone na potrzeby jednostki.

Należy zwrócić uwagę na określenie, że środki trwałe muszą być kompletne i zdatne do używania. Jeżeli kupiona maszyna czy urządzenie wymagają montażu, to nie są jeszcze środkiem trwałym i powinny zostać zakwalifikowane do "środków trwałych w budowie".

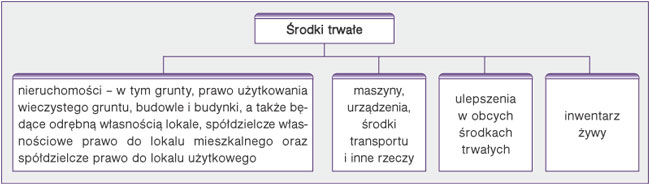

Schemat. Kwalifikacja środków trwałych według uor

Ważnym kryterium, które wpływa na decyzję o zaklasyfikowaniu kupionego składnika majątku do środków trwałych, jest jego przeznaczenie. Jeżeli np. jednostka zajmująca się sprzedażą produktów lub towarów kupiła nieruchomość - budynek, który przeznacza na wynajem, to nie może on zostać zaliczony do środków trwałych. Według prawa bilansowego będzie to inwestycja. Budynek ten będzie jednak środkiem trwałym, jeśli zostanie przeznaczony do wykorzystania na potrzeby własne jednostki. Może to być pomieszczenie magazynowe, biurowe bądź produkcyjne.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right