Artykuł

3. Organizacja księgowości na potrzeby projektu unijnego - rozwiązanie alternatywne

W poprzednim numerze "Biuletynu Rachunkowości" pisaliśmy o przystosowaniu planu kont do ewidencji dotacji unijnych. Zamieszczony tam tekst zawierał propozycję rozbudowy kont zarówno syntetycznych, jak i analitycznych w każdym obszarze. W poniższym materiale proponujemy alternatywny sposób ewidencji związanej z realizowanym projektem unijnym. Polega on na zastosowaniu odpowiedniego konta rozliczeniowego.

Sposób zorganizowania ewidencji, liczba i rodzaj ksiąg pomocniczych są indywidualnym rozwiązaniem każdej jednostki gospodarczej. Za księgi rachunkowe, ich organizację oraz kontrolę odpowiada kierownik jednostki. Aby uwzględnić wymagania stawiane beneficjentowi środków unijnych przez ich dysponenta w zakresie dokumentacji i ewidencji, powinien on odpowiednio dostosować politykę rachunkowości.

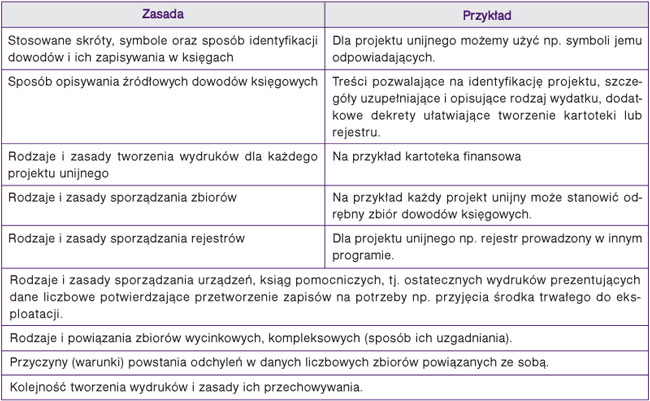

Tabela. Dostosowanie polityki rachunkowości do projektu unijnego

Ewidencja dotacji i ich rozliczenie w księgach rachunkowych

W celu zapewnienia prawidłowego wykorzystania środków dofinansowania z Unii Europejskiej potrzebna jest odrębna ewidencja księgowa zdarzeń związanych z realizowanymi projektami, na podstawie której będą sporządzone sprawozdania finansowe w postaci raportów.

Sam wpływ dotacji nie wymaga specjalnych zapisów księgowych. Niemniej jednak dla celów informacyjnych oraz aby ułatwić sobie rozliczenia, możemy zastosować dodatkowe (równoległe) zapisy księgowe, np. na koncie 249 "Rozrachunki z tytułu dotacji". Konto to nie może wykazywać salda, będzie jedynie pełniło funkcję rozliczeniową, informacyjną i kontrolną. Zastosowanie takiego rozwiązania (dodatkowego konta rozliczeniowego) jest alternatywą dla rozbudowywania planu kont w zakresie kont kosztowych, przychodowych, ewidencji środków trwałych itp.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right