Faktury w procedurach szczególnych

Przewodnik po nowych dokumentach VAT

Przepisy o VAT przewidują obok zasad ogólnych także szczególne procedury rozliczania podatku. Do końca 2012 r. faktury stwierdzające dokonanie niektórych czynności opodatkowanych w sposób szczególny były oznaczane w sposób jednoznacznie charakteryzujący daną procedurę. Przykładowo sprzedaż dokonana przez małego podatnika rozliczającego VAT metodą kasową była potwierdzana fakturą VAT-MP, sprzedaż opodatkowana w systemie marży - fakturą VAT marża, itp. Od 1 stycznia 2013 r. elementem wyróżniającym fakturę dokumentującą sprzedaż rozliczaną w danej procedurze szczególnej jest dodatkowa informacja zamieszczona w jej treści, która wskazuje na charakter procedury (nie dotyczy to faktury VAT RR).

1. Faktury wystawiane przez małych podatników rozliczających VAT metodą kasową

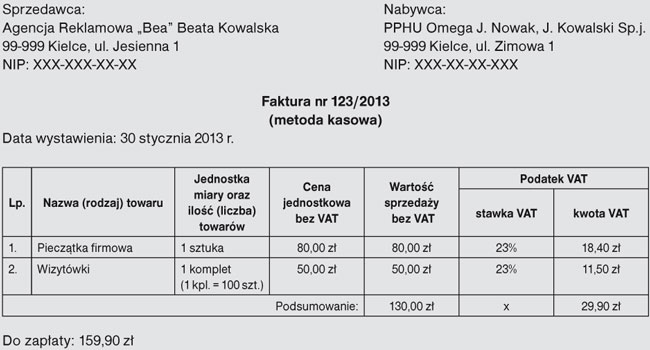

Do 31 grudnia 2012 r. mały podatnik, który rozliczał VAT metodą kasową na podstawie art. 21 ust. 1 ustawy o VAT, był zobowiązany do wystawiania faktur, które zamiast oznaczenia "faktura VAT" zawierały oznaczenie "faktura VAT-MP". Poza tym faktura musiała zawierać termin płatności należności określonej w fakturze. Od 1 stycznia br. każda faktura wystawiona przez tego podatnika dodatkowo zawiera wyrazy "metoda kasowa". Mały podatnik nie musi już wskazywać w wystawionej fakturze terminu płatności należności, choć może to uczynić.

Faktura wystawiana przez podatnika rozliczającego się metodą kasową

Obowiązek podatkowy. Dla małego podatnika, który wybrał kasową metodę rozliczania podatku na podstawie art. 21 ustawy o VAT, obowiązek podatkowy powstaje w sposób szczególny. Od 1 stycznia br. w przypadku dokonania dostawy towarów lub świadczenia usług na rzecz:

● zarejestrowanego podatnika VAT czynnego - obowiązek podatkowy powstaje w dniu otrzymania całości lub części zapłaty,

● podmiotu innego niż zarejestrowany podatnik VAT czynny - obowiązek podatkowy powstaje w dniu otrzymania całości lub części zapłaty, nie później niż 180 dnia, licząc od dnia wydania towaru lub wykonania usługi.