Data publikacji: 30.06.2018

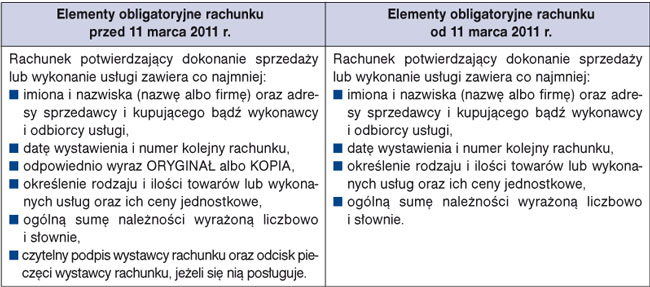

11 marca 2011 r. zmieniły się zasady wystawiania rachunków

Od 11 marca 2011 r. podatnicy nie muszą już podpisywać rachunków. Nastąpiło w tym zakresie zrównanie wymogów formalnych co do sporządzenia rachunków i faktur. W konsekwencji oba rodzaje dokumentów można sporządzić i przekazać drogą elektroniczną. W przypadku wysłania rachunku e-mailem nie trzeba jednak spełnić warunków, jakie przepisy wymagają w odniesieniu do faktur VAT.

Po nowelizacji rozporządzenia w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach, obligatoryjnymi elementami rachunku nie są: