comment

Artykuł

Data publikacji: 2005-08-01

Badanie sprawozdań finansowych jednostek non-profit - wybór audytora

Część z Państwa w chwili obecnej dysponuje już ofertami jednej lub większej ilości firm audytorskich. Okres od sierpnia do października jest dla takich firm okresem zbierania „portfela klientów”. W niniejszym opracowaniu podane zostaną wskazówki, które pomogą wybrać firmę, która dokona badania sprawozdania finansowego Państwa jednostki.

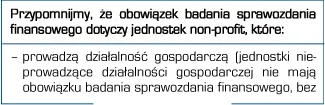

Jednostki (w tym jednostki non-profit), których roczne sprawozdanie finansowe będzie podlegało badaniu, stają w drugiej połowie roku (najczęściej jest to okres pomiędzy wrześniem a listopadem) przed dylematem wyboru podmiotu, który zbada ich sprawozdanie finansowe. Sprawozdanie finansowe będzie podlegało badaniu, jeżeli istnieje w tym względzie ustawowy obowiązek lub jeżeli dana jednostka podjęła decyzję, że pomimo braku obowiązku ustawowego jednak podda swoje sprawozdanie finansowe badaniu przez biegłego rewidenta.

Na podstawie porównania danych ze sprawozdania finansowego własnej jednostki z wartościami wskazanymi powyżej łatwo można już dziś stwierdzić, czy sprawozdanie finansowe za 2005 r. podlegać będzie obowiązkowemu badaniu przez biegłego rewidenta.

Pozostało 88% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right