comment

Artykuł

Data publikacji: 2004-01-01

Bilans jednostek nieprowadzących działalności gospodarczej

Bilans jest uważany za najistotniejszy ze składników sprawozdania finansowego. Pokazuje on informacje o sytuacji majątkowej jednostki. Jest zestawieniem statycznym pokazującym strukturę majątku oraz źródła jego pochodzenia. Poniżej prezentujemy opracowanie przedstawiające w syntetyczny sposób strukturę bilansu oraz omówienie i metody wyceny jego poszczególnych elementów.

Zasady sporządzania bilansu

Pod pojęciem „zestawienie statyczne” rozumiemy fakt, że bilans sporządzany jest „na dzień...”, a nie „za okres...”. Pokazuje więc informacje o strukturze majątku i źródłach jego finansowania w danym dniu. Dniem tym jest tak zwany dzień bilansowy, czyli dzień zamknięcia ksiąg.

WARTO ZAPAMIĘTAĆ

Bilans jednostek nieprowadzących działalności gospodarczej jest sporządzany w formie uproszczonej, która jest określona w załączniku nr 1 do rozporządzenia Ministra Finansów z 15 listopada 2001 roku w sprawie szczególnych zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nieprowadzących działalności gospodarczej.

Podstawowym aktem prawnym, który reguluje rachunkowość jednostek, jest jednak oczywiście ustawa o rachunkowości. Wspomniane rozporządzenie jest jedynie aktem prawnym upraszczającym niektóre zasady rachunkowości jednostek non-profit oraz formę ich sprawozdania finansowego. Rozporządzenie dopuszcza sporządzenie bilansu w dwóch formach:

• aktywa i pasywa są podane w następującej po sobie kolejności - to jest najpierw aktywa i suma łączna aktywów, następnie pasywa i suma łączna pasywów;

• w formie dwustronnej tabeli - po lewej stronie aktywa, po prawej pasywa z podsumowaniem wartości aktywów i pasywów u dołu tabeli.

Bez względu na wybraną formę sporządzenia bilansu powinien on zapewnić informacje o stanach aktywów i pasywów na dzień zamknięcia ksiąg rachunkowych roku bieżącego i poprzedniego.

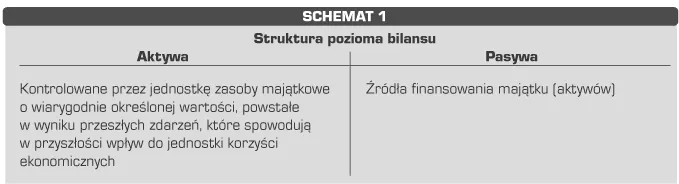

Struktura bilansu

Zgodnie z przytoczonymi powyżej zasadami podział poziomy bilansu jest dokonany poprzez podział na aktywa i pasywa. Pod pojęciem aktywów ustawa o rachunkowości rozumie kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych. Ustawa o rachunkowości nie definiuje pojęcia pasywów. Możemy jednak powiedzieć, że pasywa to źródła pochodzenia (finansowania) majątku (aktywów).

Pozostało 89% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right