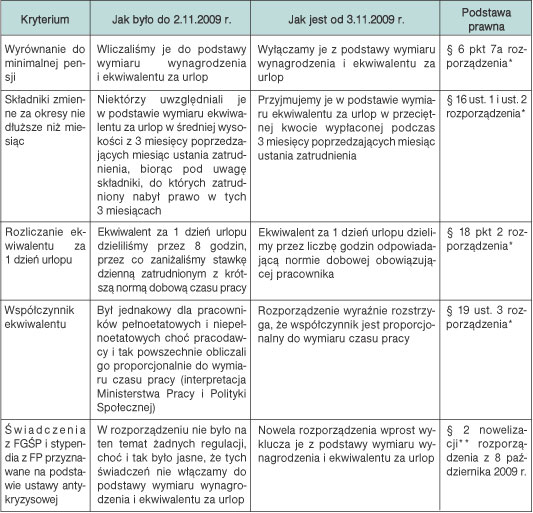

Zmiany w zasadach obliczania wynagrodzenia i ekwiwalentu za urlop

Nowelizacja z 8 października 2009 r. rozporządzenia w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop uprościła zasady obliczania tych należności. Uwzględniła postulaty od dawna podnoszone przez służby płacowe firm.

Omawiana nowelizacja weszła w życie 3 listopada br. Poniżej opisujemy zmiany, jakie wprowadziła, wraz z przykładami.

* rozporządzenie z 8 stycznia 1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop,

** nowelizacja rozporządzenia urlopowego z 8 października 2009 r. - nowelizacja z 8 października do ww. rozporządzenia.

Więcej wyłączeń z podstawy wymiaru

Przy obliczaniu pensji i ekwiwalentu za urlop należy uwzględniać wynagrodzenia i inne świadczenia ze stosunku pracy, z wyjątkiem wymienionych w § 6 rozporządzenia z 8 stycznia 1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop. Wyłączenia te dzielimy na dwie grupy świadczeń:

● niezwiązane ściśle z wykonywaną pracą i niestanowiące w związku z tym jej odpowiednika, np. nagrody, w tym jubileuszowe, odprawy emerytalne i rentowe, trzynaste pensje,

● gwarancyjne, przysługujące z tytułu nieświadczenia pracy, np. za czas gotowości do pracy, niezawinionego przez zatrudnionego przestoju czy za czas choroby.

Od 3 listopada 2009 r. do podstawy wymiaru wynagrodzenia i ekwiwalentu za urlop nie przyjmujemy już wynagrodzenia pracownika . Takie wyrównanie należy się pracownikowi, który nie uzyskał w miesiącu przynajmniej minimalnej stawki w przeliczeniu na roboczogodzinę ze względu na termin wypłaty bądź rozkład czasu pracy.