Artykuł

Rozporządzenie Ministra Finansów z dnia 22 sierpnia 2005 r. w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach

DzU z 2005 nr 165 poz. 1373, DzU z 2008 r. Nr 236, poz. 1633

Na podstawie art. 58 oraz art. 87 § 5 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz.U. z 2005 r. Nr 8, poz. 60, Nr 85, poz. 727, Nr 86, poz. 732 i Nr 143, poz. 1199) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1. Rozporządzenie określa:

1) szczegółowe zasady naliczania odsetek za zwłokę oraz opłaty prolongacyjnej;

2) zakres informacji, które muszą być zawarte w rachunkach.

2. Ilekroć w rozporządzeniu jest mowa o ustawie, rozumie się przez to ustawę z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa.

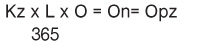

§ 2. [Wzór naliczenia odsetek]

1. Odsetki za zwłokę są naliczane według wzoru:

gdzie poszczególne symbole i liczby oznaczają:

Kz - kwotę zaległości,

L - liczbę dni zwłoki,

O - stawkę odsetek za zwłokę w stosunku rocznym,

365 - liczbę dni w roku,

On - kwotę odsetek,

Opz - kwotę odsetek po zaokrągleniu.

2. W przypadku zaległości podatkowej istniejącej w okresach, w których obowiązywały różne stawki odsetek za zwłokę od zaległości podatkowych, odsetki są naliczane, według wzoru określonego w ust. 1, odrębnie za każdy z tych okresów. Zaokrągleniu podlega suma odsetek za poszczególne okresy.

§ 2a. [Wzór naliczenia obniżonej stawki odsetek]