Artykuł

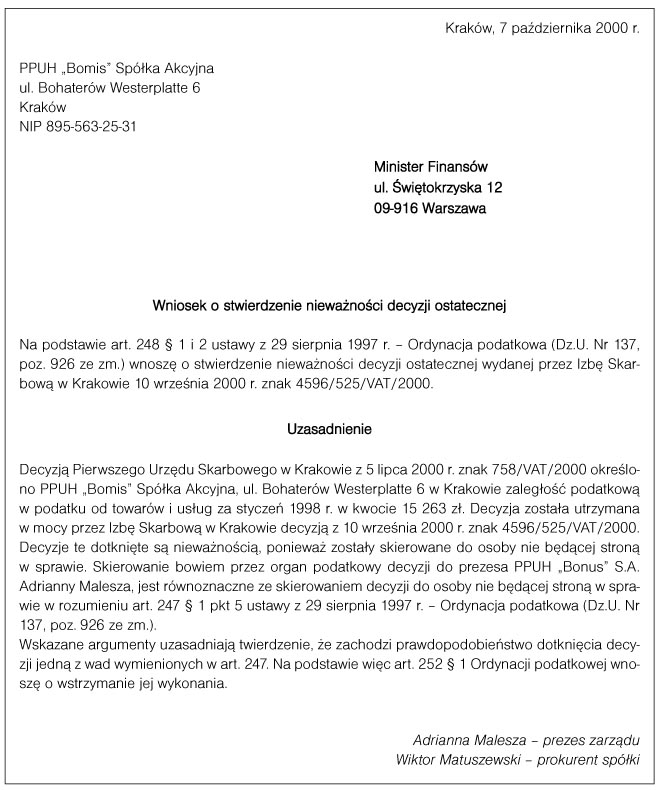

Wniosek o stwierdzenie nieważności decyzji

Wniosek o stwierdzenie nieważności decyzji

Uwagi:

Z wnioskiem o stwierdzenie nieważności decyzji w przypadku zaistnienia przesłanek określonych w art. 247 Ordynacji podatkowej należy wystąpić do organu wyższego stopnia nad organem, który wydał zaskarżoną decyzję, w terminie jednego roku od dnia jej doręczenia. Termin ten ulega wydłużeniu do 5 lat, w przypadku gdy nieważność decyzji następuje na skutek utraty mocy, uchylenia bądź zmiany przepisów w wyniku orzeczenia Trybunału Konstytucyjnego. W żadnym przypadku nie można natomiast występować z wnioskiem, gdy wydanie decyzji (w takiej formie następuje rozstrzygnięcie w sprawie stwierdzenia nieważności) nastąpiłoby po upływie terminów przedawnienia określonych w art. 68 i art. 70 Ordynacji podatkowej.