Data publikacji: 26.06.2018

Nowela do przepisów wykonawczych dotyczących podatku akcyzowego

Nowela do przepisów wykonawczych dotyczących podatku akcyzowego

N

a podstawie rozporządzenia Ministra Finansów z 22 grudnia 2000 r. w sprawie podatku akcyzowego (Dz.U. Nr 119, poz. 1259) wprowadzono liczne zmiany w systemie podatku akcyzowego.Podstawowe zmiany wynikające z

rozporządzenia dotyczą stawek podatku akcyzowego na poszczególne wyroby.Zgodnie z

delegacją wynikającą z art. 37 ust. 2 ustawy z 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym (Dz.U. Nr 11, poz. 50 ze zm.) Minister Finansów ustalając stawki podatku, powinien uwzględnić wytyczne zawarte w ust. 4 tego artykułu, tzn.:1) założenia ustawy budżetowej, szczególnie dotyczące dochodów z

tytułu podatku od towarów i usług oraz podatku akcyzowego,2) przebieg wykonania budżetu państwa,

3) sytuację gospodarczą państwa oraz poszczególnych grup podmiotów będących podatnikami podatku akcyzowego,

4) sytuację rynkową w

obrocie wyrobami akcyzowymi.Zgodnie z

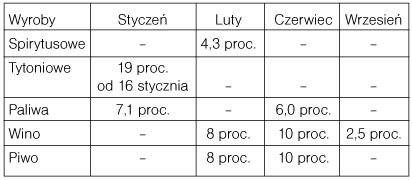

wytycznymi w omawianym rozporządzeniu harmonogram zmian stawek podatku akcyzowego w 2001 r. przedstawia się następująco:Stawki podatku akcyzowego dla poszczególnych wyrobów akcyzowych zostały określone w

następujących załącznikach do rozporządzenia:

1) załącznik nr 1

– dla wyrobów akcyzowych sprzedawanych w kraju, z wyłączeniem wyrobów wymienionych w poz. 13, 17 i 19 załącznika nr 6 do ustawy,2) załącznik nr 2

– dla wyrobów przemysłu spirytusowego i drożdżowego oraz niektórych innych napojów alkoholowych sprzedawanych w kraju,3) załącznik nr 3

– dla wyrobów akcyzowych importowanych.