Pierwsze rozliczenie podatku minimalnego w CIT-8 za 2024 rok

W tym roku podatnicy po raz pierwszy rozliczą podatek minimalny, składając zeznanie CIT-8 za 2024 r., w terminie do 31 marca 2025 roku. Podatek minimalny dotyczy podatników, którzy w 2024 roku wygenerowali stratę podatkową z działalności gospodarczej lub nie przekroczyli 2% progu rentowności.

Jak przygotować deklarację CIT-8 za 2024 rok »»»

Problemy związane z rozliczeniem rocznym CIT »»»

Minimalny podatek dochodowy to przepisy wprowadzone Polskim Ładem, które miały obowiązywać od 2022 r. Zostały one jednak zawieszone na okres dwóch lat, co oznacza, że podatnicy zapłacą po raz pierwszy minimalny podatek dochodowy do końca marca 2025 r., rozliczając CIT za 2024 rok.

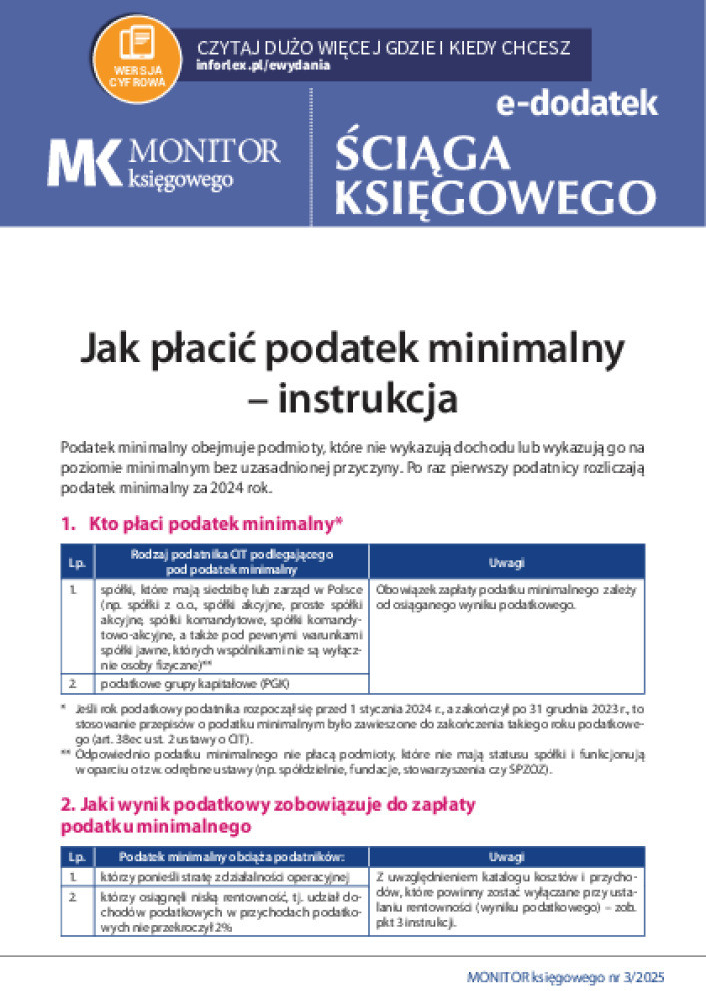

Kto ma obowiązek płacenia podatku minimalnego?

Podatek minimalny dotyczy spółek - podatników CIT opodatkowanych w Polsce od całości swoich dochodów oraz podatkowych grup kapitałowych, które poniosły stratę lub osiągnęły niski poziom dochodowości. Obowiązek zapłaty minimalnego podatku dochodowego występuje w odniesieniu do podatników CIT, którzy w roku podatkowym:

- ponieśli stratę ze źródła przychodów innych niż z zysków kapitałowych (stratę z działalności operacyjnej) albo

- osiągnęli udział dochodów ze źródła przychodów innych niż z zysków kapitałowych, w przychodach innych niż z zysków kapitałowych w wysokości nie większej niż 2% (wskaźnik rentowności) - art. 24ca ust. 1 updop

Stawka i termin płatności podatku

Minimalny podatek wynosi 10% podstawy opodatkowania (art. 24ca ust. 1 updop). Przy tym podstawa opodatkowania to suma: 1,5% przychodów podatnika (innych niż z zysków kapitałowych) oraz przekraczających limit kosztów finansowania dłużnego i usług niematerialnych ponoszonych na rzecz podmiotów powiązanych. Od tak obliczonej podstawy opodatkowania należy dokonać odliczeń, m.in. dotyczących działalności w specjalnej strefie ekonomicznej lub Polskiej Strefie Inwestycji, a także z tytułu otrzymanych ulg podatkowych.

Istnieje także możliwość wyboru uproszczonej kalkulacji podatku minimalnego. W tym wypadku podstawę opodatkowania stanowi kwota odpowiadająca 3% wartości przychodów (innych niż z zysków kapitałowych) osiągniętych przez podatnika w roku podatkowym. O wyborze tego sposobu ustalania podstawy opodatkowania podatnik informuje w zeznaniu składanym za rok podatkowy, w którym dokonał takiego wyboru.

Rozliczenie podatku minimalnego następuje przy okazji składania zeznania rocznego (art. 24ca ust. 12 updop). Po raz pierwszy minimalny podatek dochodowy należy zapłacić do 31 marca 2025 roku. Podatnicy podatku dochodowego CIT będą mogli odliczyć wartość zapłaconego minimalnego podatku dochodowego od obliczonego i wykazanego w zeznaniu rocznym CIT. Odliczenia można dokonać w ciągu 3 kolejnych lat po roku, w którym nastąpiła wpłata podatku.

Wyłączenia z podatku minimalnego

Podatnik powinien sprawdzić, czy nie jest objęty wyłączeniem z podatku minimalnego. Wyłączenia dotyczą m.in. małych podatników CIT, nowych firm (w pierwszych 3 latach), podmiotów ze spadkiem przychodów o 30% rok do roku czy spółek, które osiągnęły 2% rentowności w jednym z ostatnich 3 lat.

Zgodnie z art. 24ca ust. 14 ustawy o CIT minimalnego podatku nie płacą m.in. podatnicy, którzy:

- w jednym z trzech lat podatkowych bezpośrednio poprzedzających rok podatkowy, za który należny jest minimalny podatek dochodowy, osiągnęli podatkową rentowność w wysokości co najmniej 2 proc.;

- w roku podatkowym mieli przychody niższe o co najmniej 30 proc. w stosunku do przychodów uzyskanych w roku poprzednim;

- rozpoczęli działalność gospodarczą w danym roku lub dwóch następujących po nich latach podatkowych;

- mają status małego podatnika;

- działają w branży finansowej;

- większość przychodów osiągnęli w związku z wykonywaniem działalności leczniczej, eksploatacją w transporcie międzynarodowym statków morskich lub statków powietrznych, wydobywaniem kopalin, których ceny zależą bezpośrednio lub pośrednio od notowań na światowych rynkach;

- zostali postawieni w stan upadłości lub likwidacji albo zostali objęci postępowaniem restrukturyzacyjnym.

Jeżeli podatnik nie jest wyłączony z podatku minimalnego, to ma obowiązek:

- wykazać go w pozycji 258 zeznania CIT-8 (33) oraz

- wypełnić załącznik CIT/M(1), który jest informacją o wysokości podatku minimalnego.

Niedopełnienie tych obowiązków może skutkować poważnymi konsekwencjami, takimi jak zaległość podatkowa, odsetki i odpowiedzialność karnoskarbowa.

Oprac. Katarzyna Bogucka

Sprawdź: Jak płacić podatek minimalny - instrukcja »»»