Jak rozliczać VAT od umowy faktoringu po wprowadzeniu split payment

Umowa faktoringu jest w obrocie gospodarczym bardzo popularną umową, której rozliczenie w VAT dla podatników nie stanowiło już problemu. Zmieniło to wprowadzenie od 1 lipca 2018 r. split payment, a tym samym odpowiedzialności faktora za zobowiązania sprzedawcy. W związku z tym powstaje wiele pytań, jak i kiedy można się uwolnić od tej odpowiedzialności.

Umowa faktoringu jest umową nienazwaną, czyli taką, która nie została zdefiniowana w krajowych przepisach prawa. Jej konstrukcja opiera się na zasadzie swobody umów. W obrocie gospodarczym faktoring jest rodzajem działalności finansowej polegającej przede wszystkim na nabywaniu przez wyspecjalizowane podmioty wierzytelności przysługujących przedsiębiorcom wobec ich dłużników (faktoring klasyczny). Przedmiotem faktoringu mogą być również zobowiązania (faktoring odwrotny).

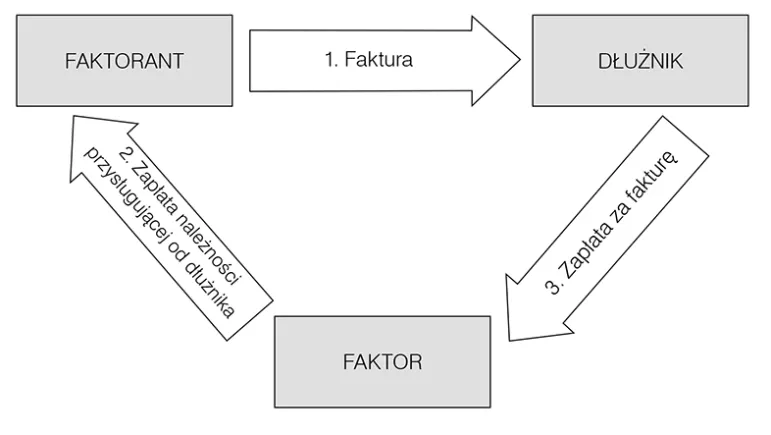

W procesie realizacji umowy faktoringu klasycznego biorą udział trzy podmioty:

- faktor - wyspecjalizowana instytucja nabywająca wierzytelność, np. bank,

- faktorant - wierzyciel, sprzedawca towarów i usług,

- dłużnik - nabywca towarów i usług (podmiot niebędący stroną umowy faktoringu).

Schemat faktoringu klasycznego

Faktoring jest umową odpłatną. Polega na tym, że sprzedawca (faktorant), który dokonał sprzedaży towarów i usług na rzecz nabywcy (dłużnika), otrzymuje od faktora zapłatę z tego tytułu (zwykle znacznie wcześniej, niż wynika to z terminu zapłaty ustalonego między sprzedawcą i nabywcą), nabywca zaś przekazuje później zapłatę na rzecz faktora. Taki przebieg rozliczenia powoduje poprawę płynności finansowej u faktoranta, który nie musi czekać na zapłatę wierzytelności przez dłużnika. Faktorowi, w zamian za świadczoną w ten sposób usługę finansową polegającą na wykorzystaniu jego kapitału, przysługuje wynagrodzenie, które zazwyczaj przybiera postać dyskonta, marży, opłaty dodatkowej, odsetek itp. Faktor, przekazując faktorantowi zapłatę za sprzedaż zrealizowaną na rzecz nabywcy, pomniejsza ją zwykle o przysługujące mu wynagrodzenie za wykonaną usługę.